Моя задача сегодня рассказать Вам о Формах 0503130, 0503110,0503121; межформенных контрольных соотношениях; особенностях составления отчетности бюджетными и автономными учреждениями.

Важно помнить: Баланс формируется после закрытия счетов на 401.30, иначе возникнут отклонения между активом и пассивом баланса

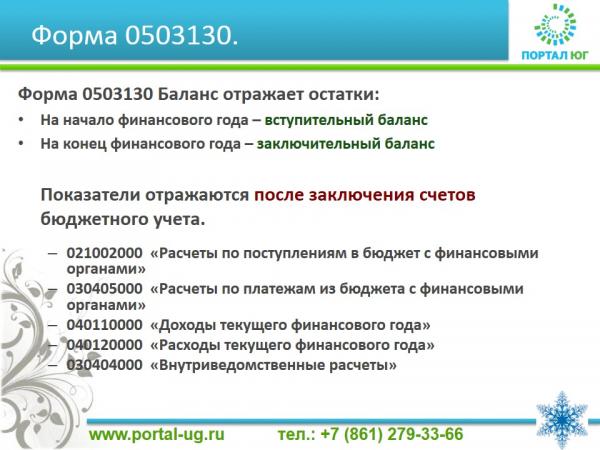

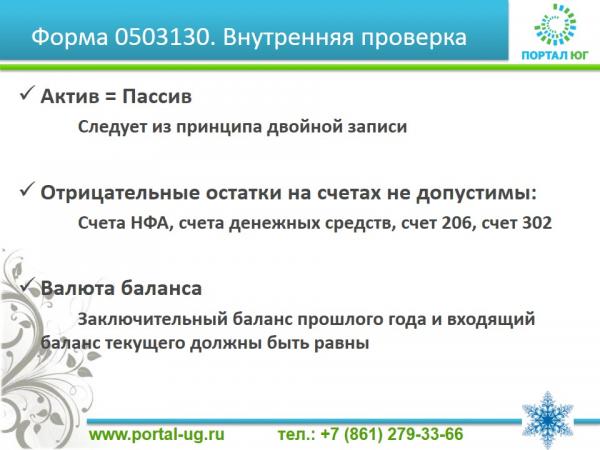

Что необходимо проверить в балансе:

-

Равенство Актива и Пассива. Если есть отклонение необходимо перепровести регламентированную операцию по закрытию счетов.

-

Недопустимы отрицательные остатки на счетах учета НФА (100 группа); счетах, связанных с лицевыми счетами и кассой, на счете 206 и счете 302. На счетах 205, 208, 303 отрицательные остатки допустимы.

-

Заключительный баланс прошлого года и входящий баланс текущего должны быть равны, если не проводилось мероприятий в межотчетный период. Если Были мероприятия в межотчетный период, то оформляется форма 0503173 пояснительной записки, гда проводится пояснение отклонения валюты заключительного баланса прошлого периода и входящего баланса текущего года.

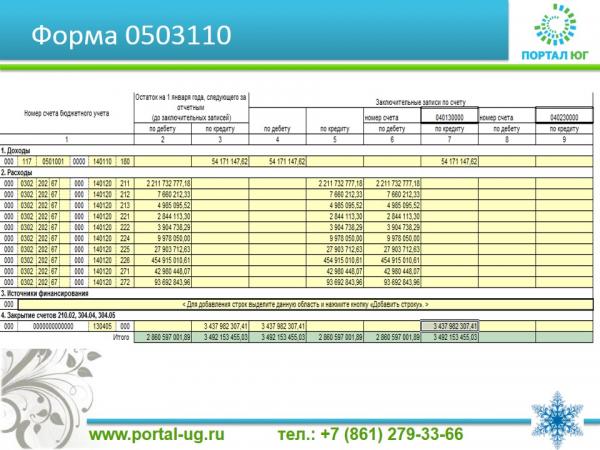

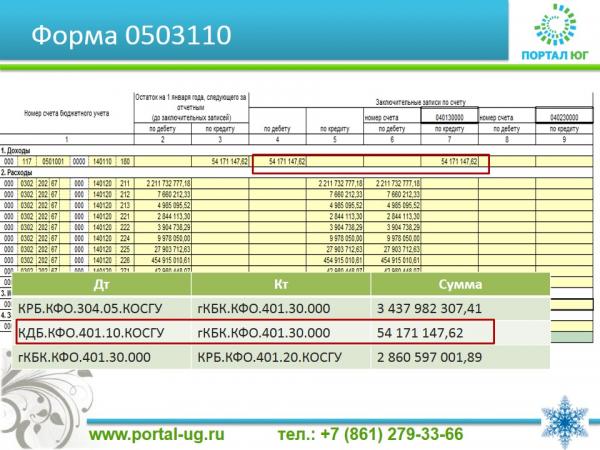

Форма 110 отражает проводки по закрытию счетов в конце года. Мы уже говорили, что есть счета, которые у нас с вами не попадают в баланс, а в баланс попадает счет 401.30 – финансовый результат прошлых лет. Вот процесс закрытия счетов на счет 401.30 отражается в справке по закрытию счетов. Форма предельно простая. Но давайте рассмотрим процесс формирования, потому что не раз сталкивалась с вопросом зачем повторять информацию одну и ту же три раза.

В первых блок попадают остатки по счетам, которые подлежат закрытию. Открывает оборотку по счетам которые подлежат закрытию, видим, что Сальдо на конец года совпадает со справкой 110. Пассивные счета (304.05, 401.10) Попадают в кредит, активные (401.20, 210.02 ) в дебет.

Следующие два блока связаны с самой операцией по закрытию года. Чтобы закрыть активные счета, необходимо поставить их в кредит операции, пассивные в дебет. А корреспондирующий счет 401.30 соответственной занимает позицию, там где были остатки. Вот и получается, сто столбцы по суммам совпадают, но меняются местами. Причем суммы по всем графам совпадают только если счета закрыты верно. Если какой то счет закрыт не полностью, актив с пассивом в балансе не пойдут раз. Справка будет неверной, два.

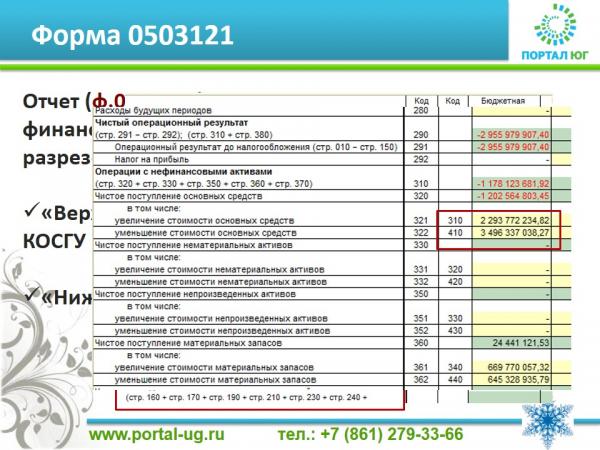

Если баланс отражает остатки на начало и конец отчетного периода, то форма 121 отражает обороты за отчетный период. Обороты заполняются по КОСГУ. Верхняя часть формы заполняется по КОСГУ 100 и 200 группы на счетах 401.10, 401.20 Нижняя часть заполняется по Оборотным субконто, то есть по парам 300-400, 500-600 и 700-800 Основная проверка формы строка 290 = строка 310 + 380, то есть верхняя часть и нижняя часть формы должны быть равны. Из чего это вытекает?

Равенство 121 формы вытекает из принципа двойной записи, как и равенство баланса. Действительно, проводка изменяет обороты по двум КОСГУ на одну и ту же сумму. Тут возможны несколько вариантов. Если оба КОСГУ оборотные, то у нас меняется вижняя часть формы 2 раза в плюс и в минус. То есть равенство остается неизменным, как и сумма 290 строки. Если же одно из КОСГУ оборотное, то у нас меняется и верхняя и нижняя часть формы на одну и ту же сумму. То есть равенство остается тождественным, но сумма в 290 строке меняется на сумму проводки. В таблице приведены примеры таких проводок.

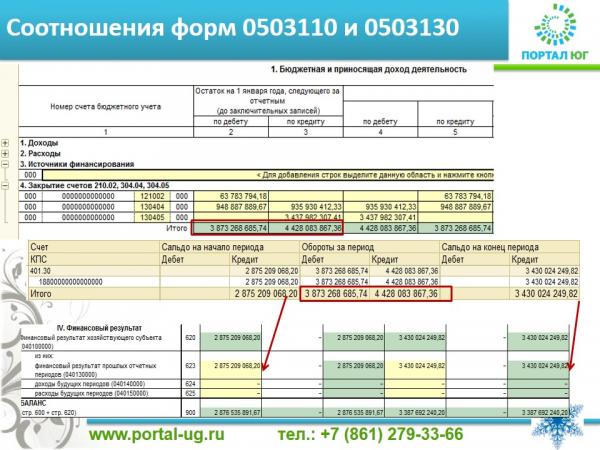

Мы посмотрели три основных формы, теперь будем смотреть как они между собой связаны. Начнем с самого простого – 110 и 130 формы. Согласно инструкции в течении года операции со счетом 401.30 не проводятся. Значит форма 110 отражает обороты счета 401.30 в полном объеме. А сальдо на начало и конец – это срока 623 баланса. То есть оборотка по счету 401.30 разнесена в разные формы. Это соотношение не вынесено в контрольные, но проверить полезно самими, потому что бывают ситуации, когда данное равенство не выполняется. Например в течение года были обороты счета 401.30, а это, согласно инструкции не допустимо.

110 форма сравнивается с верхней частью 121 формы. Только в форме 110 данные в разрезе КБК, а в 121 форме сводно, но в разрезе КОСГу суммы должны совпадать. Равенство может быть нарушено в случае некорректного закрытия счетов. Веди в 121 форму данные берутся по счетам 401.10, 401.20 да закрытия счетов, а в 110 форму попадают суммы закрытия.

Самое сложное сравнение форм 0503130 и 0503121. Как мы уже говорили баланс – остатки по счету. 121 форма - обороты. Соотношение оборотно-сальдовой ведомости вроде должно выполнятся, но как соотнести баланс, который собирается по остаткам счета и 121 форму, которая собирается по КОСГУ? Для этого нам нужно вспомнить разделы плана счетов.

В таблице приведены разделы плана счетов и итоговые строки баланса и 121 формы, где отражается информация по каждому из разделов. (*) Четвертый раздел. В балансе отражается в 623 строке. 121 форма берет обороты до заключительной операции, поэтому информация попадает в разные разделы. 401.10, 401.20 – Верхняя часть формы 121, 210.02, 304.05 в финансовые активы по строкам с КОСГУ 510 и 610 соответственно. 304.04 в раздел обязательства по КОСГУ 730-830 в зависимости от направления движения расчетов (вы передавали или вам передавали) По этой таблице строятся контрольные соотношения между строками баланса и строками 121 формы.

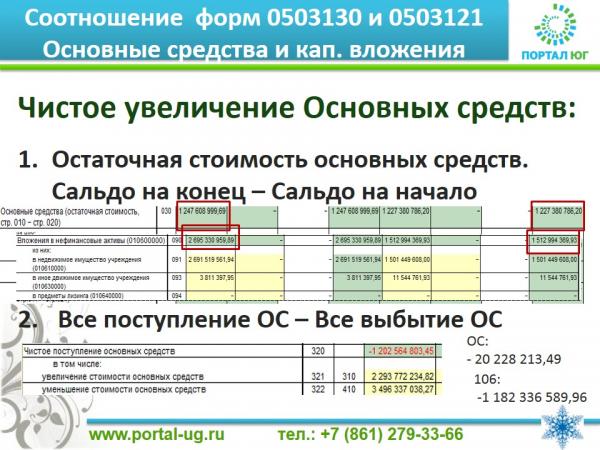

Для примера рассмотрим как увязывается форма 130 и форма 121 в части основных средств. Чистое увеличение основных средств можно посчитать как разницу между остаточной стоимостью на конец года и на начало года (Заключительный и входящий баланс), а можно посчитать как разницу КОСГУ 310 (Увеличение стоимости ОС) и КОСГУ 410 (Уменьшение стоимости ОС), то есть все что поступило – все что выбыло или амортизировалось. Но 310 КОСГУ у нас еще используется на счете 106.11, 106.31. Считаем разницу заключительного и входящего баланса по строке 030 (Остаточная стоимость), по строке 090 (106 счет), и складываем, это должно пойти строкой 310 формы 121 (Чистое увеличение ОС).

В таблице отражены строки баланса и формы 121 для каждой пары КОСГУ 300-400. Приведена формула, которая применяется для каждой строки таблицы.

Приведены таблицы для 2 и 3 разделов плана счетов. Обратите внимание на строки с звездочками. В КОСГУ 510 -610 будет отклонение на сумму кассового дохода, расхода (счета 210.02, 304.05), то есть на данные формы 127. В КОСГУ 730-830 будет отклонение на обороты счета 304.04, то есть на данные внутриведомственной формы 0503125.

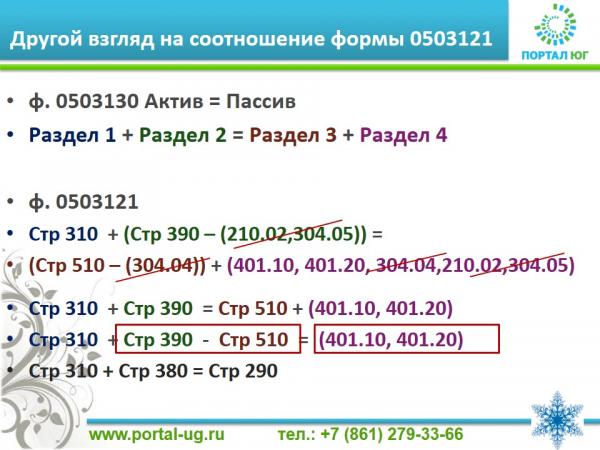

Еще один взгляд на контрольное соотношение 121 формы. Выводим его из равенства актива и пассива баланса. Записываем равенство баланса в терминах 121 формы, с учетом корректировок на счета, которые закрываются на счет 401.30. Четвертый раздел баланса, то есть счет 401.30 разворачиваем по счетам, которые на этот счет закрываются. По математическим правилам сокращаем счета. Разницу строк 390 и 510 формы 121 меняем на строку 380 (эта формула написана прямо в 380 строке 121 формы), счета 401.10, 401.20 – 290 строка, то есть верхняя часть формы, то есть приходим к контрольному соотношению формы 121.

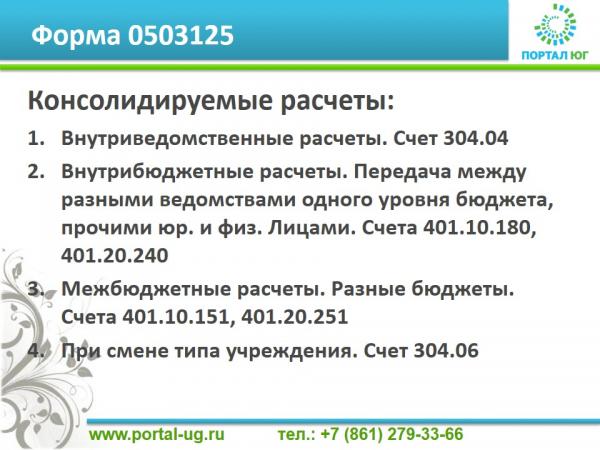

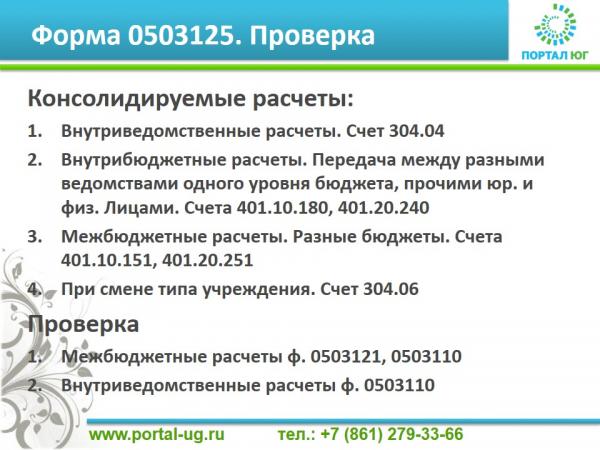

Форма 0503125 формируется раздельно в зависимости от типов консолидируемых расчетов (приведены на слайде). В каждом случае есть свои правила заполнения. В случае межбюджетных расчетов данные формы 125 сравниваются с формой 121 (по 151 КОСГУ и 251 КОСГУ) и с формой 110 (закрытие счетов 401.10, 401.20 по 151 КОСГУ и 251 КОСГУ соответственно) В случае внутриведомственных расчетов данные 125 формы сравниваются с формой 110 (закрытие счета 304.04)

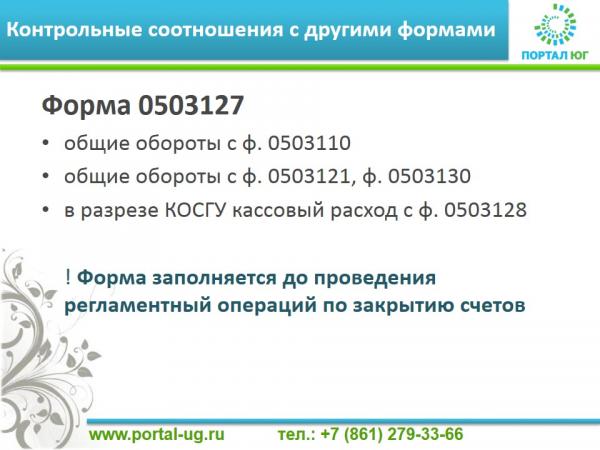

Обороты 127 формы сверяются с формой 110 в общей сумме доходов (закрытие счета 210.02), и в общей сумме расходов (закрытие счета 304.05) Как мы уже говорили, отклонение 121 форма и баланс в части финансовых активов не идет на сумму оборотов по счетам 210.02, 304.05, то есть на сумму формы 127. В разрезе КОСГУ 127 форма сверяется с формой 128 в части кассового расхода. Важно помнить, что форму 127 необходимо формировать до проведения регламентных операций по закрытию счетов.

Обратите внимание, что форма 168 заполняется следующим образом остатки на начало года и на конец заполняется по счетам, то есть сравнивается с балансом. А обороты заполняются по КОСГУ, то есть сравниваются с формой 121.

На амортизации хорошо видно, что обороты заполняются по КОСГУ. Ведь когда списывается амортизация (при выбытии ОС) на счете 104.хх используется КОСГУ 410. А значит списанная амортизация попадают отрицательными суммами в графу 6 (Выбытие), а графа 5 (Поступление) для амортизации недоступна.

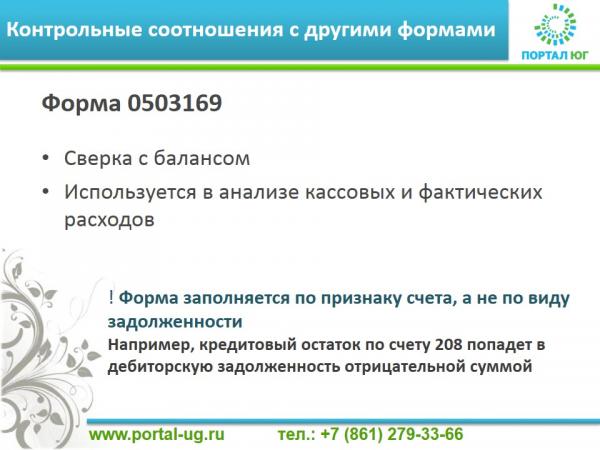

В форме 169 отражаются остатки по счетам расчетов с контрагентами. Данные формы сверяются с балансом. Все активные счета попадают в дебиторскую задолженность. Пассивные счета в кредиторскую. Например, счет 208 – активный все остатки по нему попадут в дебиторскую задолженность, но если по счету есть переплата, то сумма будет отрицательной.

Некоторые ГРБС добавляют в контрольные соотношения увязку кассовых и фактических расходов. Кассовые расходы берутся из 127 формы, фактические из формы 121, задолженность на начало или конец периода из формы 169. В таблице приведена формула увязки. Отношение кассовых и фактических расходов смотрится в разрезе КОСГУ по КОСГУ группы 200. Приобретение НФА не рассматриваются, потому что кассовые и фактические расходы чаще всего относятся к разным периодам.

Рассмотрим некоторые особенности формирования форм отчетности бюджетными и автономными государственными учреждениями. Коснемся лишь моментов, которые принципиально отличаются в ведении учета от казенных учреждений.

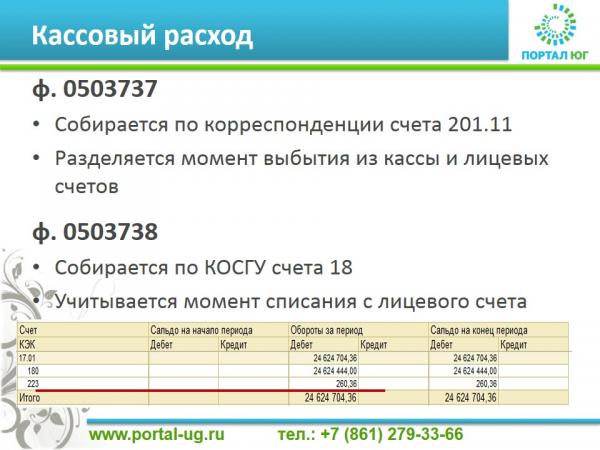

Сложность учета кассовых расходов бюджетных и автономных учреждений заключается в том, что в разрезе КОСГУ учет ведется не на балансовом счете 201.11 или 201.21, а на забалансовых счетах 17 и 18. Причем, все, что касается доходов (100 КОСГУ) учитывается на счете 17, все, что касается расходов (КОСГУ 200) учитывается на счете 18, независимо было ли это поступление на счет или выбытие. Если мы формируем оборотку по 17 счету в разрезе КОСГУ и видим там расходное КОСГУ, то мы должны понимать, что эта ситуация ошибочна, ее необходимо исправить. Еще подводный камень: иногда кассовый расход не совпадает в формах 737 и 738. дело в том, что в форме 737 информация собирается по субсчетам корреспондирующих счетов со счетом 210.11. А в в форме 738 информация собирается по счету 18. Отклонения форм чаще всего вызвано некорректным использованием счетов 17,18 или ручными операциями. Все операции, связанные с лицевыми счетами необходимо формировать докуметами из раздела Казначейство/Банк.

В 2012 году в форму 730 были добавлены строки, корректирующие данные по счетам 210.06, 401.30. Это строки 337 и 623/1 соответственно. Строки изменяют валюту баланса, но равенство баланса сохраняется. Изменяется увязка 730 и 721 форм. Подробнее на следующем слайде.

Приведены сравнительные таблицы для казенных учреждений, для бюджетных и автономных учреждений увязки баланса и формы о финансовом результате в части второго раздела плана счетов. Если для казенных учреждений отклонение были по строкам 510-610 КОСГУ на сумму 127 формы, то для бюджетных и автономных учреждений этого отклонения нет, ведь на счетах 201.11, 201.12 используется именно эта пара КОСГУ. Зато отклонение возникает в паре 560-660 на сумму амортизации ОЦИ, потому что в 330 строку баланса попадает сумма на счете 210.06, откорректированная на сумму амортизации ОЦИ.

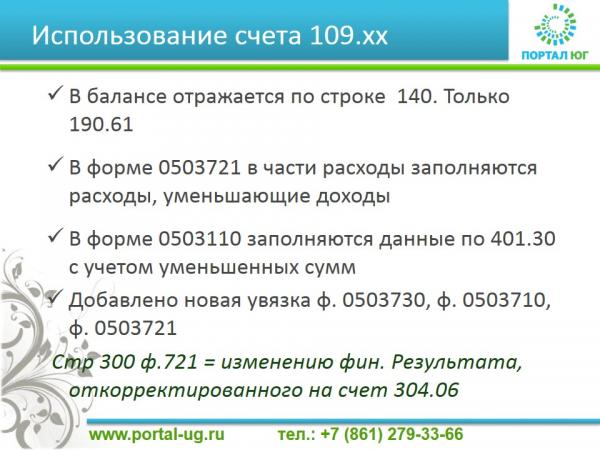

Бюджетные и автономные учреждения учитывают расходы текущего периода на субсчетах счета 109. На конец отчетного периода допустимы остатки только по счету 109.61, и только, если есть незавершенное производство при выпуске продукции. Остальные субсчета 109 счета подлежат закрытию. В форме 0503721 расходы, уменьшающие доходы не уменьшают сумму дохода, а попадают в раздел расходы в разрезе 200 группы КОСГУ. В приказе 33н сказано, что в форму 0503710 попадают данные счетов 401.10, 401.20 … Если читать инструкцию буквально, то получается, что данные счета 401.10, 401.20 в форме 710 не будут увязываться с формой 721, но добавлено новое контрольное соотношение, увязывающее формы 730, 721, 710: 300 строка формы 721 должна быть равна изменению финансового результата (623 строка 730 формы), откорректированная на обороты счета 304.06 (данные берутся из формы 710)

Подписывайтесь на рассылку

Ежемесячная бесплатная рассылка новостей и материалов в области бухгалтерского и налогового учета

Подписаться

- Новости в области ведения налогового учета

- Изменения законодательства

- Линия консультаций. Ответы на часто возникающие вопросы

- Советы специалистов по подготовке отчетности в программах 1С

- Полезные мероприятия и курсы для бухгалтеров

- Новости фирмы "1С" и многое другое