Вопрос:

Часть авансового НДС по полученным авансам попадает в 120 строку Раздела 3 декларации по НДС, хотя должна в 170 строку Раздела 3. Как исправить?

Ответ:

Необходимо проверить, по какой причине произошёл вычет НДС.

Согласно Порядка заполнения раздела 3 декларации НДС:

- https://its.1c.ru/db/garant#content:70691966:1:20388" target="_blank">по строке 120 отражаются суммы НДС, принятые к вычету в случаях, предусмотренных https://its.1c.ru/db/content/garant/src/d0182/i0036578.htm#1715" target="_blank">пунктом 5 статьи 171 НК РФ, а именно «суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них. Вычетам подлежат также суммы налога, уплаченные при выполнении работ (оказании услуг), в случае отказа от этих работ (услуг)».

- https://its.1c.ru/db/garant#content:70691966:1:203813" target="_blank">по строке 170 указывается НДС, принимаемый к вычету с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг), передачи имущественных прав в соответствии с https://its.1c.ru/db/garant#content:10800200:1:1726" target="_blank">пунктом 6 статьи 172 НК РФ.

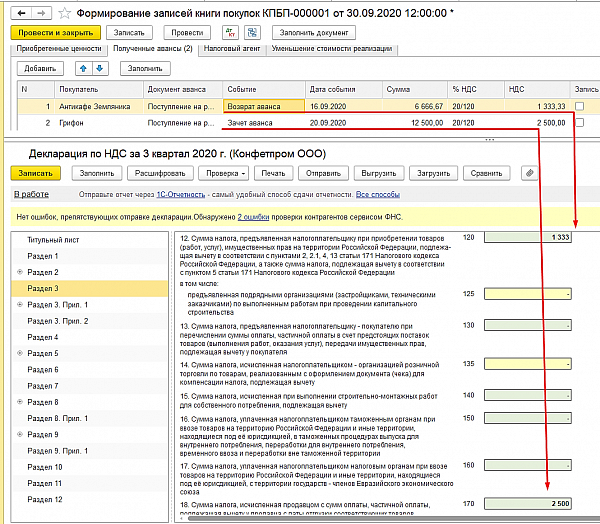

Таким образом авансовый НДС, принятый к вычету в результате зачёта аванса попадает в строку 170 декларации. А НДС, принятый к вычету в результате возврата аванса – в строку 120 декларации:

Данное поведение программы соответствует утверждённому законодательству и исправления не требует.