Теперь рассмотрим, как можно проверить расчет НДФЛ перед окончательной выплатой зарплаты

Повторим основные и важные правила:

- Четко контролировать последовательность расчета и выплаты по документам:

o Рассчитывать и проводить начисления не заранее, а непосредственно перед выплатой;

o Не перерассчитывать и не перепроводить документы после их выплаты

Если возникла такая необходимость – сначала отменить выплату и все последующие документы по сотруднику, затем очень внимательно и последовательно все перепровести;

- Правильно указывать планируемую дату выплаты, следить чтобы она совпадала с фактической датой;

Также рекомендуем использовать пошаговую проверку НДФЛ перед выплатой аванса.

Ошибки в расчете НДФЛ часто сказываются на сумме зарплаты к выплате. Поэтому все проверки лучше выполнять, после того как завершили расчет зарплаты, но до ее выплаты. Проверки будем выполнять по принципу:

- сначала отловим массовые ошибки и исправим их, чтобы меньше "ковыряться" по каждому сотруднику;

- разберемся с точечными ситуациями по конкретным работникам и устраним их.

Пошаговая проверка НДФЛ ПЕРЕД ВЫПЛАТОЙ ЗАРПЛАТЫ:

Шаг 1. Поиск работников с несколькими документами начисления зарплаты – с помощью Универсального отчета.

Шаг 2. Поиск работников только с одной датой получения дохода – с помощью Универсального отчета.

Шаг 3. Проверка исчисленного налога точечно по сотрудникам.

Шаг 1. Поиск работников с несколькими документами начисления зарплаты

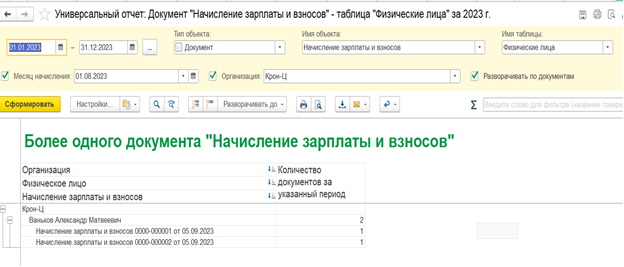

Цель проверки – найти сотрудников, которые "сидят" в нескольких документах Начисление зарплаты и взносов за один и тот же месяц. Такая ситуация возникает чаще всего при расчете зарплаты по подразделениям, если работник числится в нескольких подразделениях.

Раньше это не вызывало вопросов, но с 2023 года расчет НДФЛ по таким работникам выполняется неверно. Наиболее простой вариант обхода этой ошибки – рассчитывать зарплату сотрудников в одном документе Начисление зарплаты и взносов. Если этого не сделать, корректировать учет придется вручную Переносом данных (Администрирование – Переносы данных) – это очень трудоемкий вариант и рискованный с точки зрения пользовательских ошибок. Поэтому намного проще – отловить таких работников сразу, удалить их из имеющихся документов Начисление зарплаты и взносов и создать по ним отдельный документ расчета зарплаты.

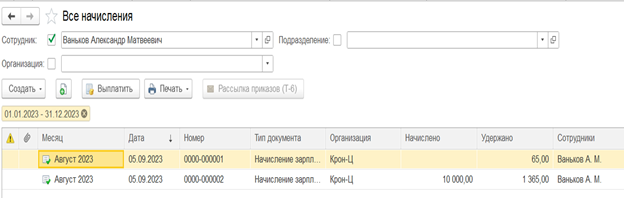

В целом, если мы знаем таких сотрудников и их не очень много, то можно воспользоваться журналом Все начисления с отбором по нужному сотруднику. В примере на слайде мы видим как раз, что у сотрудника два документа Начисление зарплаты и взносов.

Построим его по табличной части Физические лица документа Начисление зарплаты и взносов.

Также, в отчет необходимо добавить пользовательское поле "Количество документов", подробно на настройке отчета останавливаться не будем.

Отчет поможет выявить сотрудников, кому начислена зарплата в подразделениях с разными регистрациями в ИФНС – расчет зарплаты таких работников придется корректировать.

По ним потребуется:

- отобрать документы в журнале Все начисления (Зарплата – Все начисления);

- удалить этих работников из документов Начисление зарплаты и взносов, рассчитанных по подразделениям;

- создать отдельный документ Начисление зарплаты и взносов без привязки к подразделению и подобрать в него сотрудников.

В результате зарплата и НДФЛ сотрудников будут рассчитаны в одном документе Начисление зарплаты и взносов

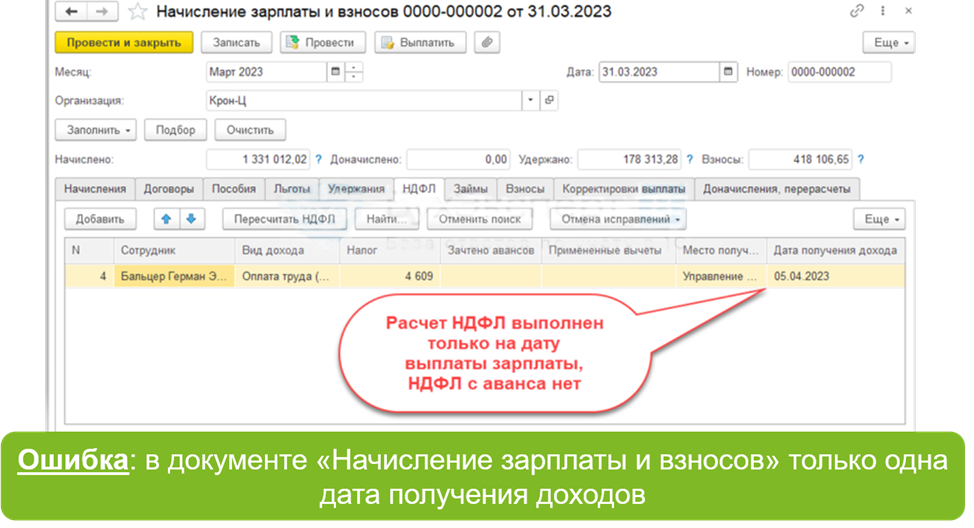

Шаг 2. Поиск работников только с одной датой получения дохода - нет зачета аванса в окончательном расчете

Ситуация, когда в Начислении зарплаты и взносов расчет НДФЛ по сотруднику выполнен в одну строку – не всегда ошибка. Но она может возникать и по ошибке.

Например:

1. Если в момент расчета зарплаты распроведена Ведомость на аванс

2. Если нарушена последовательность работы с документами и налог с аванса случайно рассчитался в другом межрасчетном документе уже после его выплаты – в документе Начисление зарплаты и взносов налог за месяц не будет уменьшен на НДФЛ с аванса. В результате сумма налога будет завышена.

Поэтому, чтобы сэкономить время на проверку, до точечного разбора проблем по сотрудникам, лучше сразу отловить всех работников с расчетом НДФЛ в одну строку и проверить их. Если расчет ошибочный, решение будет зависеть от причины проблемы.

Например:

- если причина в распроведенной Ведомости на аванс, чтобы исправить ошибку нужно провести Ведомость и пересчитать НДФЛ по сотрудникам;

- если причина в нарушении последовательности, потребуется ее восстановить и пересчитать НДФЛ – эту ситуацию подробно разберем ниже на примере.

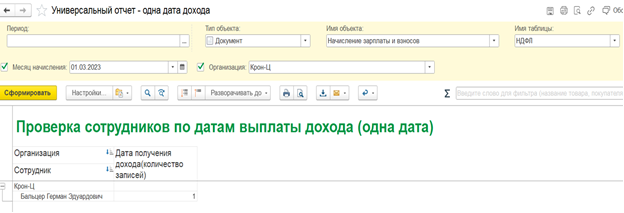

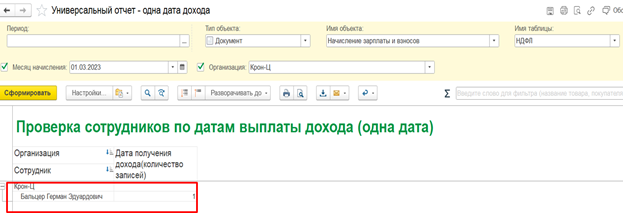

Отыскать сотрудников, по кому расчет налога выполнен только на одну дату получения дохода, можно также через Универсальный отчет. Построим его по табличной части НДФЛ документа Начисление зарплаты и взносов. Также тут организуем свою настройку, где добавим пользовательское поле. По сотрудникам, попавшим в отчет, проверяем:

- проведены ли Ведомости на аванс;

- какая дата получения дохода указана в начислении зарплаты – дата выплаты аванса или дата выплаты зарплаты за вторую половину месяца;

- есть ли зарплата за ту половину месяца, по которой отсутствует расчет НДФЛ;

Если выплаты есть, а НДФЛ нет, проверяем детали расчета в Подробном анализе НДФЛ (Налоги и взносы – Отчеты по налогам и взносам).

Разберем проверку на примере.

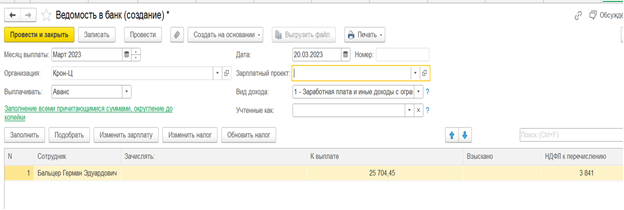

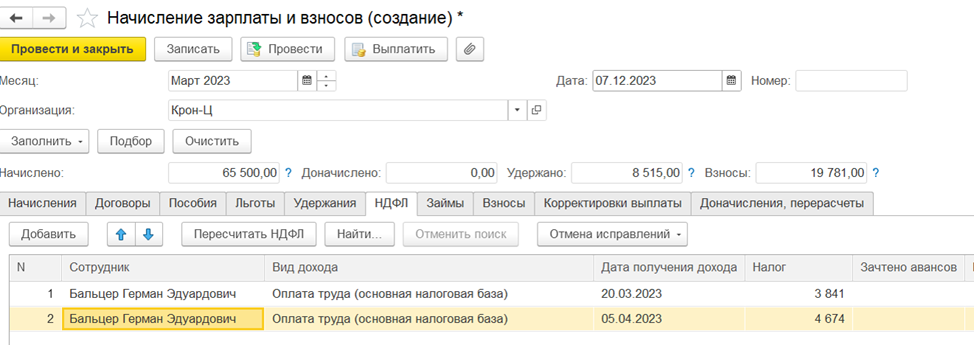

Сотрудник Бальцер Г.Э. попадает в отчет по работникам, у которых НДФЛ рассчитан в одну строку.

Проверим, является ли ошибкой такой расчета налога. При обнаружении ошибки, исправим ее.

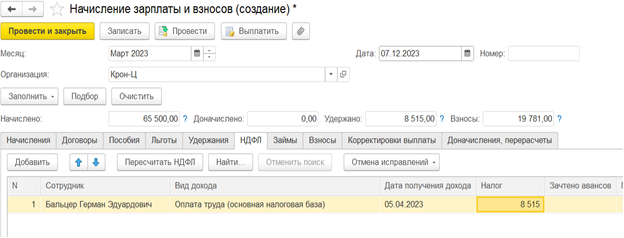

Проверим, не связан ли такой расчет НДФЛ с непроведенными Ведомостями на аванс. Убедимся, что все Ведомости на аванс в программе проведены и пересчитаем сотрудника в Начислении зарплаты. Расчет все равно выполняется в одну строку.

Это означает, что причина проблемы не в Ведомости на аванс.

Определим с зарплатой, за какую половину месяца проявилась проблема – с авансом или с зарплатой за вторую половину месяца. Видим, что расчет НДФЛ в Начислении зарплаты выполнен только на дату выплаты зарплаты за вторую половину месяца, 05.04.2023. Налог с аванса, выплаченного 20.03.2023, отсутствует

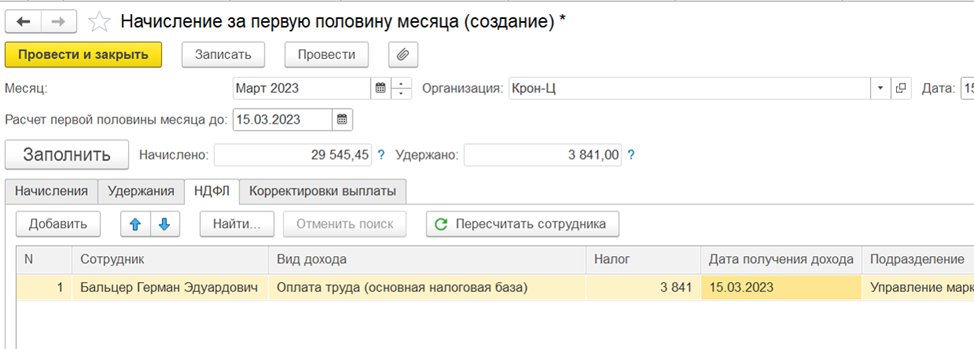

Проверим, начислялась ли сотруднику зарплата за первую половину месяца. Бальцер Э.Г. есть в мартовском документе Начисление за первую половину месяца, также он есть в Ведомости на выплату аванса. Сумма НДФЛ присутствует, как в документе начисления аванса, так и в Ведомости.

Это означает, что расчет налога только на дату выплаты окончательной зарплаты – в данном случае ошибка и ее нужно исправлять. Строка по НДФЛ с аванса должна быть на вкладке НДФЛ с Начислении зарплаты и взносов за март 2023.

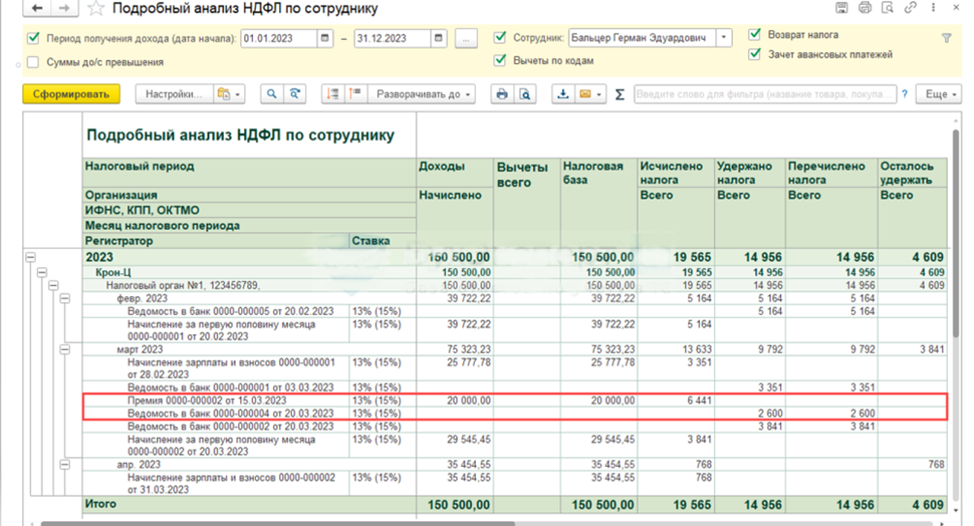

Найдем ошибку в расчетах с помощью Подробного анализа НДФЛ по сотруднику. По отчету видно, что Бальцеру Э.Г. в марте выплачивалась премия в размере 20 000 руб., при ее выплате удержан НДФЛ в размере 2 600 руб. Однако с документе начисления премии сумма налога отличается и составляет 6 441 руб.

Разница 3 841 руб. (= 6 441 – 2 600) – это сумма налога с аванса, она ошибочно "привязалась" к документу Премия. Такое может случиться, если нарушить последовательность работы с документами. Например, корректировать межрасчетный документ после выплаты дохода.

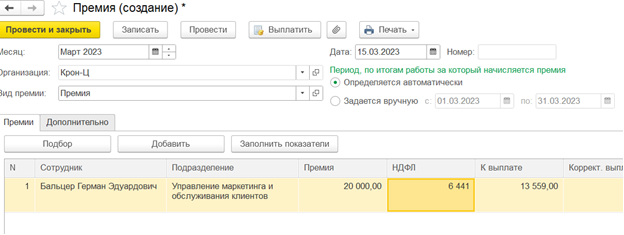

Для устранения ошибки пересчитаем НДФЛ в документе Премия

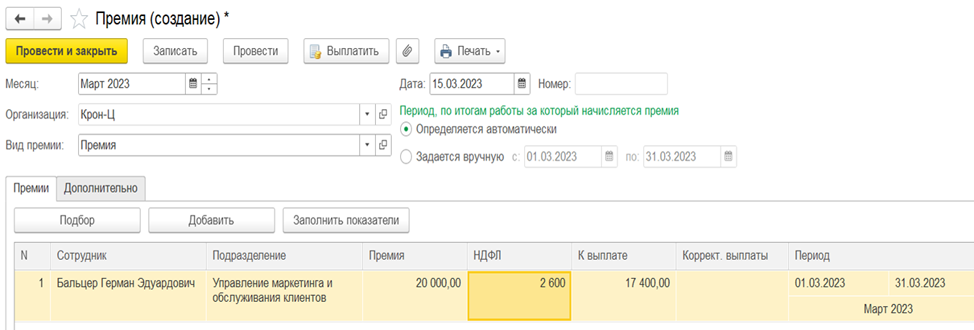

НДФЛ рассчитается корректно – в размере 2 600 руб.

Пересчитаем работника в Начислении зарплаты и взносов – на вкладке НДФЛ появится строка по налогу с аванса

Шаг 3. Проверка исчисленного налога точечно по сотрудникам

Инструменты:

-"Технический" документ Перерасчет НДФЛ

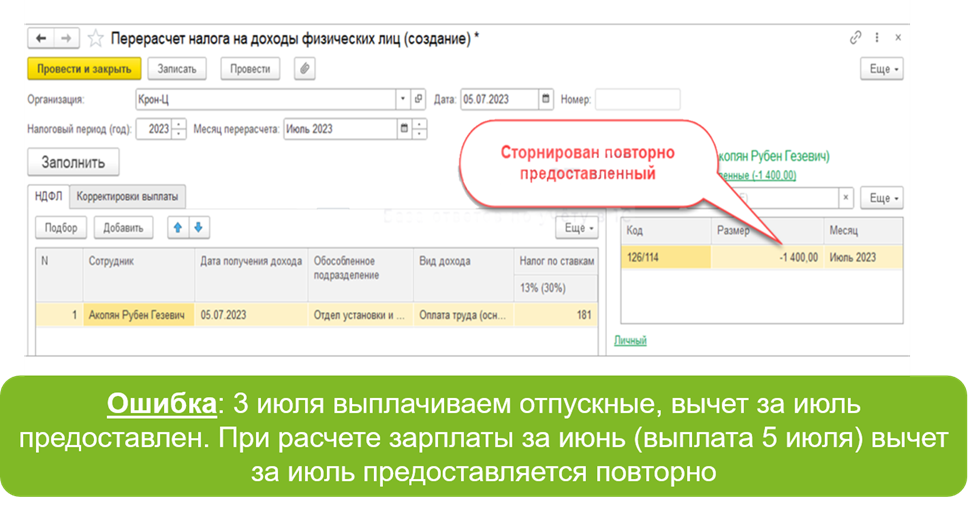

Задвоение вычетов по НДФЛ

Например, 3 июля выплачиваем отпускные, вычет за июль предоставлен. При расчете зарплаты за июнь (выплата 5 июля) вычет за июль предоставляется повторно.

Отловить ошибку можно «техническим» документом Перерасчет НДФЛ в месяце выплаты зарплаты

Как решать проблему

Выяснить причину проблемы в Подробном анализе НДФЛ по сотруднику Если возможно, устранить причину проблемы и пересчитать НДФЛ в документе Начисление зарплаты и взносов.

Если устранить причину проблемы нельзя, скорректировать НДФЛ вручную

Подписывайтесь на рассылку

Ежемесячная бесплатная рассылка новостей и материалов в области бухгалтерского и налогового учета

Подписаться

- Новости в области ведения налогового учета

- Изменения законодательства

- Линия консультаций. Ответы на часто возникающие вопросы

- Советы специалистов по подготовке отчетности в программах 1С

- Полезные мероприятия и курсы для бухгалтеров

- Новости фирмы "1С" и многое другое