Частый вопрос на Линии консультаций – изменения в 6-НДФЛ. Рассказываем, как теперь заполнять расчет, в какие сроки подать первый раз, когда именно прикреплять к нему Справку 2-НДФЛ.

Где брать новую 6-НДФЛ

За 2020 г. отчитывались по старой форме 6-НДФЛ. Отчетность за первый квартал подаем уже по новой, из приказа ФНС РФ от 15.10.20 № ЕД-7-11/753@.

Когда сдаем

Отчетные периоды и дедлайны – те же:

Как сформировать расчет в "1C-Отчетности"

На закладке "Все" – "По категориям" раскройте папку "Отчетность по физлицам" и выберите "6-НДФЛ (с 2021 года)" (рис. 1).

Рис. 1

Что поменялось

Как и прежде, 6-НДФЛ заполняем нарастающим итогом с начала года. И по-прежнему отчет включает в себя титульник и два раздела, но теперь Раздел 1 отражает данные за квартал, а Раздел 2 – обобщенные показатели с начала года. Раньше было наоборот.

Основное нововведение – появление в Расчете Приложения "Справка о доходах физических лиц" – аналога справки 2-НДФЛ.

Рассмотрим подробнее.

Титульный лист

По-новому называются некоторые поля:

- вместо "Период предоставления (код)" – "Отчетный период (код)";

- вместо "Налоговый период (год)" – "Календарный год".

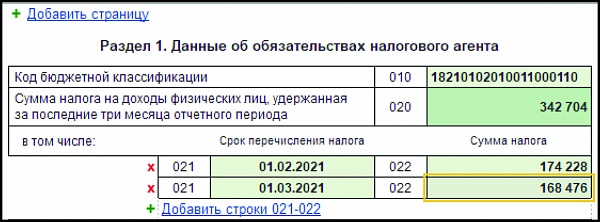

Раздел 1

Отражаем:

-

НДФЛ, удержанный налоговым агентом за квартал (строка 020),

-

срок перечисления (строка 021) – крайняя дата, когда налог надо уплатить в бюджет. Определяем по п. 6 ст. 226, п. 9 ст. 226.1 НК РФ,

-

сумма налога (строка 022), которую нужно перечислить в дату, отраженную по строке 021.

Количество строк 021 и 022 не ограничено – все зависит от того, какие доходы выплачивали. Например, НДФЛ с заработной платы платят в одни сроки, по отпускным и больничным – в другие.

Главное условие – сумма строк 022 равна строке 020 (рис. 2). Также показываем суммы НДФЛ, возвращенного физическим лицам. Для этого – следующий блок строк:

-

030 "Сумма налога на доходы физических лиц, возвращенная в последние три месяца отчетного периода";

-

031 "Дата возврата налога";

-

032 "Сумма налога".

Механизм заполнения аналогичен строкам 020-022.

Рис. 2

Раздел 2

Теперь нужна более подробная расшифровка сумм дохода. Если раньше выделяли только дивиденды, то теперь необходимо из общей суммы дохода показать, какие относятся к трудовым и гражданско-правовым договорам (строки 111-113) (рис. 3).

В строке 120 указываем общее количество физических лиц, которые получили доход от организации. Работника, которого принимали несколько раз в году, указываем один раз, как одно физическое лицо. После разносим налог по следующим графам:

-

140 "Сумма налога исчисленная",

-

141 – выделяем из строки 140 только НДФЛ с дивидендов,

-

160 "Сумма налога удержанная",

-

170 "Сумма налога, не удержанная налоговым агентом".

Рис. 3

Приложение 1

Аналог справки 2-НДФЛ включаем в 6-НДФЛ только по итогам года, в остальные периоды его прикреплять не требуется. Исключение – ликвидация организации или прекращение деятельности ИП с наемными работниками. Приложение, аналогично Справке 2-НДФЛ, включает в себя:

-

Основные сведения о физическом лице (получателе дохода).

-

Суммы дохода, полученные физическим лицом и налога по итогам периода.

-

Суммы стандартных, социальных и имущественных вычетов. Плюс теперь в данной справке появился дополнительный раздел, в котором будем отражать:

-

доход, с которого налоговый агент не удержал налог,

-

сумму неудержанного налога.

Что будет за просрочку 6-НДФЛ

Неуспевающих ждут:

-

Штраф 1000 руб.

-

Блокировка счета, при условии, что отчет задержали более чем на 10 дней. С 1 июля 2021 года допустима просрочка в 20 рабочих дней, только потом счет заблокируют (ст. 76 НК в редакции Федерального закона от 09.11.2020 № 368-ФЗ).

Что будет, если отчитаться с ошибками

Если указать неверные сведения или выбрать неправильный формат для отчетности, грозят: • Штраф 500 руб. – за недостоверность предоставленных сведений.

- Штраф 200 руб. – за нарушение порядка сдачи отчетности в электронном виде.